CFO�cؔ��(w��)���O(ji��n)�Ķ�λ֮��

�r�g��2025-12-29 ��Դ���ؑc�W(w��ng) ���ߣ�cqw.cc ��Ҫ�m�e

��I(y��)ؔ��(w��)�wϵ�ĸ�Ч�\�D(zhu��n)����ه�ں��č�λ�ľ���(zh��n)��λ����ϯؔ��(w��)�٣�CFO���cؔ��(w��)���O(ji��n)��FD���mͬ��ؔ��(w��)���(qu��n)����ǰ���^����(zh��n)���I(l��ng)�������߾۽��\�I��أ����ߵ�؟(z��)�ֱ��Ӱ������ɱ�Ҏ(gu��)���c��I(y��)�rֵ��(chu��ng)�졣�����@�N����ǻش�“�����ɱ���ô��”�@һ���}����Ҫǰ�ᡣ

��ϯؔ��(w��)��؟(z��)ʼ�K���@“��(zh��n)���x��”չ�_������ֱ����CEO�����R��ĺ��ĸ߹ܣ�CFO���HҪ���c��˾�L�ڑ�(zh��n)���c���Ŀ��(bi��o)���ƶ�����Ҫ�����ĿͶ�Y����ُ�ؽM���ش�Q���ṩؔ��(w��)�����Է���������o�����^��(j��ng)���c����׃�����ƶ��ə�(qu��n)������(qu��n)�����Y���ԣ�ͬ�r��(y��u)���Y���Y(ji��)��(g��u)���ܿجF(xi��n)�������S�o�cͶ�Y�ߡ��y�е��P(gu��n)�I�P(gu��n)ϵ����(g��u)��ȫ���L(f��ng)�U�����wϵ������ؔ��(w��)�c�\�I�L(f��ng)�U�������䲻�ɻ�ȱ�ĺ��Ĺ�����

ؔ��(w��)���O(ji��n)�t��ؔ��(w��)�\�I��“�ٱP��”���乤���۽����ճ�ؔ��(w��)���������wؔ��(w��)��澎�ơ��A(y��)�㾎�ơ��ɱ����ơ�����(w��)Ҏ(gu��)���Ⱦ��w��(w��)������Ŀ��(bi��o)�Ǵ_��ؔ��(w��)��(sh��)��(j��)��(zh��n)�_��Ҏ(gu��)���齛(j��ng)�I�Q���ṩ���r֧�Ρ��ڶ���(sh��)��I(y��)�ܘ�(g��u)�У�ؔ��(w��)���O(ji��n)ֱ����CFO�R���γ�“��(zh��n)�ԛQ��—��؈�(zh��)��”�Ĺ���朗l�����߹�ͬ���o��I(y��)ؔ��(w��)������

��“�����ɱ���ô��”��ҕ�ǿ������λ�ărֵ��Q���˳ɱ����ԵIJ�ͬ����I(y��)��ƸCFO�r���Ȟ鿴�����(zh��n)��ҕҰ�c�Y���\����(j��ng)�@��˲ŵ�н�곣�c��I(y��)�I(y��)������������“��Ͷ��؈�”�đ�(zh��n)���ͳɱ�����ؔ��(w��)���O(ji��n)��н������c�\�IЧ�ʡ���(sh��)��(j��)�|(zh��)�����^���DZ����ճ��\�D(zhu��n)�ı�Ҫ�ɱ������ߵ�н��Y(ji��)��(g��u)������(j��)؟(z��)�rֵ����(zh��n)�O(sh��)Ӌ��

�eλ���Õ���������ɱ����M��CFO���������Ƶ���(w��)�������M���(zh��n)�ԃrֵ��ؔ��(w��)���O(ji��n)����(d��o)��ُ���Y���t����ҕҰ���ތ�(d��o)�Q��ʧ�`�������C�^����(zh��n)ƥ���˲ţ��m�з���(w��)�ɱ������ܿs����Ƹ���ڡ������e���L(f��ng)�U��������(ji��)�s���[�Գɱ������������ɱ�Ч�档

��Ҋ�����_��ϯؔ��(w��)��؟(z��)�cؔ��(w��)���O(ji��n)�Ĺ���߅�磬�ǃ�(y��u)�������ɱ��ĺ��ġ����߸�˾���օf(xi��)ͬ�l(f��)��������ؔ��(w��)���T��“��(sh��)��(j��)�ṩ��”������“�rֵ��(chu��ng)����”������I(y��)�l(f��)չ����ؔ��(w��)������

��ϯؔ��(w��)��؟(z��)ʼ�K���@“��(zh��n)���x��”չ�_������ֱ����CEO�����R��ĺ��ĸ߹ܣ�CFO���HҪ���c��˾�L�ڑ�(zh��n)���c���Ŀ��(bi��o)���ƶ�����Ҫ�����ĿͶ�Y����ُ�ؽM���ش�Q���ṩؔ��(w��)�����Է���������o�����^��(j��ng)���c����׃�����ƶ��ə�(qu��n)������(qu��n)�����Y���ԣ�ͬ�r��(y��u)���Y���Y(ji��)��(g��u)���ܿجF(xi��n)�������S�o�cͶ�Y�ߡ��y�е��P(gu��n)�I�P(gu��n)ϵ����(g��u)��ȫ���L(f��ng)�U�����wϵ������ؔ��(w��)�c�\�I�L(f��ng)�U�������䲻�ɻ�ȱ�ĺ��Ĺ�����

ؔ��(w��)���O(ji��n)�t��ؔ��(w��)�\�I��“�ٱP��”���乤���۽����ճ�ؔ��(w��)���������wؔ��(w��)��澎�ơ��A(y��)�㾎�ơ��ɱ����ơ�����(w��)Ҏ(gu��)���Ⱦ��w��(w��)������Ŀ��(bi��o)�Ǵ_��ؔ��(w��)��(sh��)��(j��)��(zh��n)�_��Ҏ(gu��)���齛(j��ng)�I�Q���ṩ���r֧�Ρ��ڶ���(sh��)��I(y��)�ܘ�(g��u)�У�ؔ��(w��)���O(ji��n)ֱ����CFO�R���γ�“��(zh��n)�ԛQ��—��؈�(zh��)��”�Ĺ���朗l�����߹�ͬ���o��I(y��)ؔ��(w��)������

��“�����ɱ���ô��”��ҕ�ǿ������λ�ărֵ��Q���˳ɱ����ԵIJ�ͬ����I(y��)��ƸCFO�r���Ȟ鿴�����(zh��n)��ҕҰ�c�Y���\����(j��ng)�@��˲ŵ�н�곣�c��I(y��)�I(y��)������������“��Ͷ��؈�”�đ�(zh��n)���ͳɱ�����ؔ��(w��)���O(ji��n)��н������c�\�IЧ�ʡ���(sh��)��(j��)�|(zh��)�����^���DZ����ճ��\�D(zhu��n)�ı�Ҫ�ɱ������ߵ�н��Y(ji��)��(g��u)������(j��)؟(z��)�rֵ����(zh��n)�O(sh��)Ӌ��

�eλ���Õ���������ɱ����M��CFO���������Ƶ���(w��)�������M���(zh��n)�ԃrֵ��ؔ��(w��)���O(ji��n)����(d��o)��ُ���Y���t����ҕҰ���ތ�(d��o)�Q��ʧ�`�������C�^����(zh��n)ƥ���˲ţ��m�з���(w��)�ɱ������ܿs����Ƹ���ڡ������e���L(f��ng)�U��������(ji��)�s���[�Գɱ������������ɱ�Ч�档

��Ҋ�����_��ϯؔ��(w��)��؟(z��)�cؔ��(w��)���O(ji��n)�Ĺ���߅�磬�ǃ�(y��u)�������ɱ��ĺ��ġ����߸�˾���օf(xi��)ͬ�l(f��)��������ؔ��(w��)���T��“��(sh��)��(j��)�ṩ��”������“�rֵ��(chu��ng)����”������I(y��)�l(f��)չ����ؔ��(w��)������

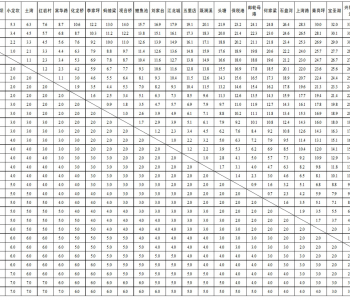

��(bi��o)����